Правительство России постановлением №1538 от 21.09.2023 г. приняло решение установить экспортные пошлины на большую часть товарной номенклатуры. Это вызвало шок у многих предпринимателей, особенно у тех, кто связан с программами поддержки экспорта. Это вызвало шок у многих предпринимателей, особенно у тех, кто связан с программами поддержки экспорта.

Однако, несмотря на возможные негативные последствия для бизнеса, решение было принято с целью защиты отечественных производителей. На фоне мирового экономического кризиса и в условиях ослабления рубля, правительство считает необходимым ограничить экспорт товаров, чтобы сохранить их на внутреннем рынке и обеспечить стабильность цен.

| 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 |

| 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 |

| 51 | 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 | 60 |

| 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 |

| 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 |

| 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 |

| 91 | 92 | 93 | 94 | 95 | 96 | 97 | |||

Информационные источники для ВЭД |

|

|

|

|

|

|

Таможенные справочники |

|

Для участников ВЭД

|

22 сентябрь 2023 | 12:09

21 сентябрь 2023 | 20:09

Техническое регулирование в рамках Евразийского экономического союза (ЕАЭС) является одной из ключевых областей деятельности государств-участников. В данной сфере действуют ряд нормативных актов, регулирующих процедуры оценки соответствия и выпуска продукции на рынок.

На союзном уровне основными нормативными актами являются Договор о ЕАЭС от 29.05.2014 и Протокол о техническом регулировании в рамках ЕАЭС, а также решение Комиссии Таможенного союза от 28.01.2011 № 526. На национальном уровне действует федеральный закон от 27.12.2002 № 184 «О техническом регулировании». При этом следует отметить, что технические регламенты Союза разрабатываются только в отношении продукции, включенной в Единый перечень, утвержденный решением КТС № 526. На сегодняшний день перечень состоит из 67 позиций, и на данный момент утверждены 52 технических регламента, из которых действуют 46.

18 сентябрь 2023 | 17:09

Анализ причин отказов в авторегистрации ДТ и автовыпуске товаров показывает, что большая часть отказов является объективными и вызвана техническими сбоями, использованием неправильных таможенных процедур или декларированием категорий товаров, в отношении которых данные технологии не применяются. Тем не менее, существует и малая доля отказов, вызванных субъективными причинами, такими как ошибки участников ВЭД в заполнении ДТ и формализации сопроводительных документов.

Анализ причин отказов в авторегистрации ДТ и автовыпуске товаров показывает, что большая часть отказов является объективными и вызвана техническими сбоями, использованием неправильных таможенных процедур или декларированием категорий товаров, в отношении которых данные технологии не применяются. Тем не менее, существует и малая доля отказов, вызванных субъективными причинами, такими как ошибки участников ВЭД в заполнении ДТ и формализации сопроводительных документов.

Ошибки, допускаемые декларантами при регистрации ДТ, могут быть связаны с неправильным заполнением граф о отправителе и получателе товаров. Например, в графе 2 ДТ могут быть допущены ошибки при указании краткого наименования страны и/или коде страны местонахождения отправителя товаров или при указании адреса местонахождения отправителя не в полном объеме. В графе 8 ДТ также могут некорректно указываться сведения о получателе товаров и его обособленном подразделении, а также ошибки при заполнении графы 14 ДТ (сведения о декларанте товаров и его обособленном подразделении). Еще одной причиной неприменения алгоритма авторегистрации ДТ являются ошибки при заявлении сведений о стране назначения в графах 17 и 17а.

16 сентябрь 2023 | 16:09

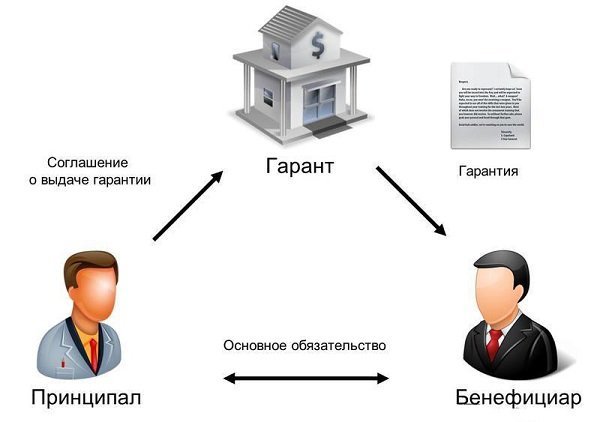

В соответствии с правом ЕАЭС и национальным законодательством государств Союза, обеспечение исполнения обязанностей организациями, осуществляющими деятельность в сфере таможенного дела, либо уполномоченными экономическими операторами со свидетельствами I типа (в отдельных случаях также II типа) предоставляется в виде реестрового обеспечения. Размер этого обеспечения установлен в евро для таможенных перевозчиков, таможенных представителей и уполномоченных экономических операторов, а для владельцев складов временного хранения, таможенных складов, свободных складов, магазинов беспошлинной торговли – в рублях.

В соответствии с правом ЕАЭС и национальным законодательством государств Союза, обеспечение исполнения обязанностей организациями, осуществляющими деятельность в сфере таможенного дела, либо уполномоченными экономическими операторами со свидетельствами I типа (в отдельных случаях также II типа) предоставляется в виде реестрового обеспечения. Размер этого обеспечения установлен в евро для таможенных перевозчиков, таможенных представителей и уполномоченных экономических операторов, а для владельцев складов временного хранения, таможенных складов, свободных складов, магазинов беспошлинной торговли – в рублях.

Для предоставления реестрового обеспечения в России применяются три способа: банковская гарантия, поручительство и денежный залог. Возникает вопрос: можно ли предоставить обеспечение несколькими способами либо одним способом, но двумя гарантиями в двух разных банках? Ответ – да. При этом у плательщика есть право заменить обеспечение. Предоставление реестрового обеспечения происходит в тот таможенный орган, в который подано заявление о включении в реестр.

14 сентябрь 2023 | 11:09

Вопрос включения расходов на перевозку в таможенную стоимость ввозимых товаров является одним из наиболее актуальных в последние годы. В связи с этим, Минфином России было подготовлено Письмо от 28.08.2023 № 27-01-04/81833, которое разъясняет порядок включения (невключения) таких расходов при условии захода товаров в один из российских портов с последующим следованием до порта назначения с использованием таможенной процедуры таможенного транзита.

Вопрос включения расходов на перевозку в таможенную стоимость ввозимых товаров является одним из наиболее актуальных в последние годы. В связи с этим, Минфином России было подготовлено Письмо от 28.08.2023 № 27-01-04/81833, которое разъясняет порядок включения (невключения) таких расходов при условии захода товаров в один из российских портов с последующим следованием до порта назначения с использованием таможенной процедуры таможенного транзита.

Согласно положениям ст. 10 и 40 ТК ЕАЭС, при определении таможенной стоимости по методу по цене сделки с ввозимыми товарами (Метод 1) добавляются расходы на перевозку по территориям, не относящимся к таможенной территории ЕАЭС. Исходя из этого, Минфин России пришел к выводу, что при перевозке товаров по Северному морскому пути, не относящемуся к таможенной территории ЕАЭС, в таможенную стоимость должны быть включены расходы на перевозку до порта назначения. В случае, если перевозка осуществляется только по той части акватории Северного морского пути, которая относится к таможенной территории ЕАЭС, в таможенную стоимость должны быть включены расходы на перевозку до первого места прибытия на таможенную территорию ЕАЭС.

13 сентябрь 2023 | 16:09

Предоставление отсрочки или рассрочки уплаты таможенных платежей – это важный инструмент, который может быть использован участниками внешнеэкономической деятельности (ВЭД) в определенных случаях. Однако, чтобы воспользоваться этим инструментом, необходимо хорошо знать нормативную базу и особенности ее применения.

Предоставление отсрочки или рассрочки уплаты таможенных платежей – это важный инструмент, который может быть использован участниками внешнеэкономической деятельности (ВЭД) в определенных случаях. Однако, чтобы воспользоваться этим инструментом, необходимо хорошо знать нормативную базу и особенности ее применения.

В первую очередь, следует обратить внимание на то, что порядок предоставления отсрочки/рассрочки уплаты таможенных платежей регулируется нормативными актами. Так, глава 8 Таможенного кодекса ЕАЭС регулирует порядок предоставления отсрочки/рассрочки уплаты ввозных таможенных пошлин, а глава 9 федерального закона от 3.08.2018 № 289-ФЗ – налогов.

Постановлением Правительства РФ от 24.11.2021 № 2021 утвержден порядок подтверждения оснований для предоставления отсрочки/рассрочки уплаты таможенных пошлин, налогов, приказом ФТС России от 28.02.2019 № 342 утверждены формы заявлений, порядок их заполнения, рассмотрения и принятия решения по ним.

12 сентябрь 2023 | 21:09

Использование чужих сертификатов и деклараций соответствия в вопросах техрегулирования вызывает много споров и неоднозначных мнений. На данный момент, второй год действия постановления правительства № 353, которое дало участникам рынка некоторые послабления в части техрегулирования, эта проблема остается актуальной.

Использование чужих сертификатов и деклараций соответствия в вопросах техрегулирования вызывает много споров и неоднозначных мнений. На данный момент, второй год действия постановления правительства № 353, которое дало участникам рынка некоторые послабления в части техрегулирования, эта проблема остается актуальной.

В соответствии с действующим подпунктом в) пункта 4 Приложения № 18 Постановления Правительства РФ № 353 от 12.03.22, при ввозе продукции, в отношении которой выданы (зарегистрированы) сертификаты соответствия и (или) декларации о соответствии обязательным требованиям для серийно выпускаемой продукции, подтверждение декларантом права использования таких документов таможенным органам не требуется. Однако, стоит отметить, что данное правило применимо только к серийной продукции. Если документ выдан не на серию, то использование его для своей поставки невозможно.

11 сентябрь 2023 | 19:09

Утилизационный сбор при ввозе на территорию РФ колесных транспортных средств, самоходных машин и прицепов к ним – это важный аспект таможенного законодательства, с которым должны быть знакомы все участники ВЭД.

Утилизационный сбор при ввозе на территорию РФ колесных транспортных средств, самоходных машин и прицепов к ним – это важный аспект таможенного законодательства, с которым должны быть знакомы все участники ВЭД.

Утилизационный сбор взимается в соответствии со статьей 24.1 федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления». Перечень видов и категорий колесных транспортных средств (шасси) и прицепов к ним, а также правила взимания, исчисления, уплаты и взыскания утилизационного сбора утверждены постановлением Правительства РФ от 26.12.2013 № 1291. Перечень видов и категорий самоходных машин и прицепов к ним, а также правила взимания, исчисления, уплаты и взыскания утилизационного сбора в отношении этих категорий утверждены постановлением Правительства РФ от 6.02.2016 № 81.

9 сентябрь 2023 | 19:09

Многие участники ВЭД стремятся завладеть тайным знанием о рисках. Кто-то хочет сделать для себя таможенное оформление более предсказуемым, а кто-то – чтобы знать, выше какого уровня указать цену, чтобы таможне и в голову не пришло проводить проверочные мероприятия и заглядывать в контейнер.

Многие участники ВЭД стремятся завладеть тайным знанием о рисках. Кто-то хочет сделать для себя таможенное оформление более предсказуемым, а кто-то – чтобы знать, выше какого уровня указать цену, чтобы таможне и в голову не пришло проводить проверочные мероприятия и заглядывать в контейнер.

Но базы рисков остаются тайным знанием, скрытым за семью замками и таможенным АИСТом информацией. Предприниматели озадачены: даже ЦБ публично перечисляет риски по 115-ФЗ, а деятельность каждого белого предпринимателя и так как на ладони – бухгалтерия, налоговая история, связки с другими компаниями; судебные дела – все это можно найти в публичном доступе для своих целей, но скопить все это в одном месте для анализа – сложно.

8 сентябрь 2023 | 18:09

В России были внесены изменения в валютное регулирование и валютный контроль. Указом Президента РФ от 08.08.2022 № 529 было приостановлено действие части 2 статьи 14 федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» в отношении расчетов юридических лиц и индивидуальных предпринимателей. Это означает, что резиденты могут получать наличные денежные средства, которые могут быть использованы для расчета по другому внешнеторговому контракту, зачислены на свои счета в банках, расположенных за пределами РФ, или ввезены на территорию РФ.

В России были внесены изменения в валютное регулирование и валютный контроль. Указом Президента РФ от 08.08.2022 № 529 было приостановлено действие части 2 статьи 14 федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» в отношении расчетов юридических лиц и индивидуальных предпринимателей. Это означает, что резиденты могут получать наличные денежные средства, которые могут быть использованы для расчета по другому внешнеторговому контракту, зачислены на свои счета в банках, расположенных за пределами РФ, или ввезены на территорию РФ.

Однако для того, чтобы легально ввезти наличные денежные средства, участнику ВЭД необходимо следовать определенным правилам. В первую очередь, при любом расчете необходимо оформлять первичные документы, подтверждающие факт передачи от иностранного контрагента российскому контрагенту наличных денежных средств по конкретному контракту. В зависимости от правил страны, где происходит расчет, это могут быть акты приема-передачи денежных средств, либо расходный кассовый ордер, либо расписка.